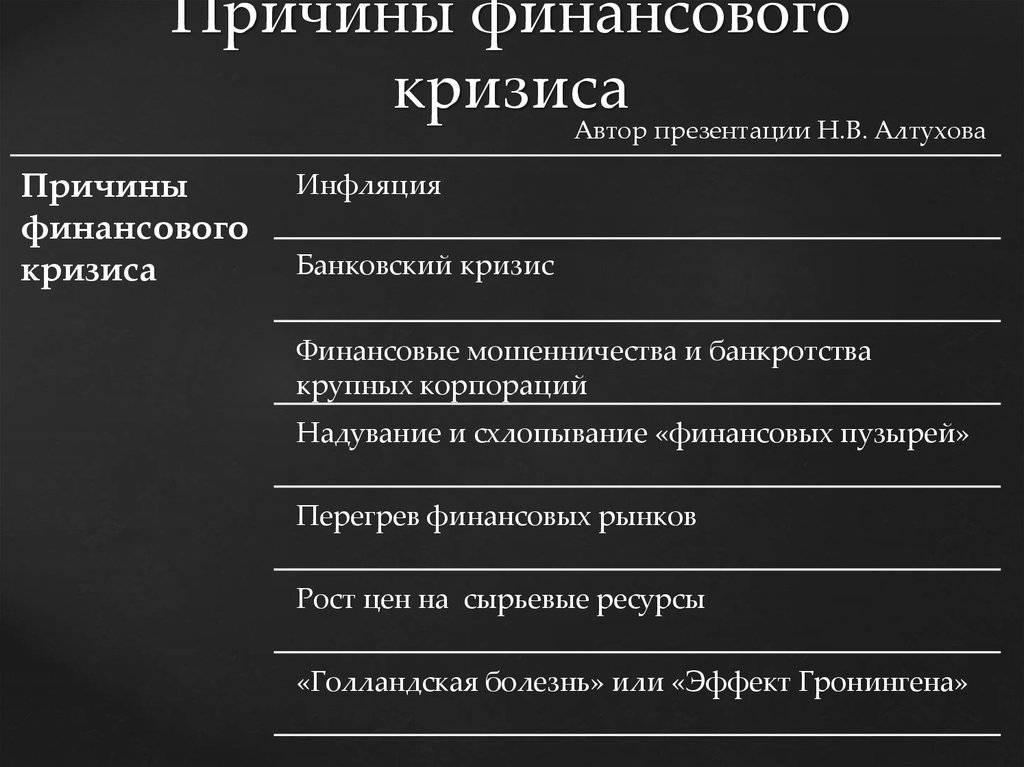

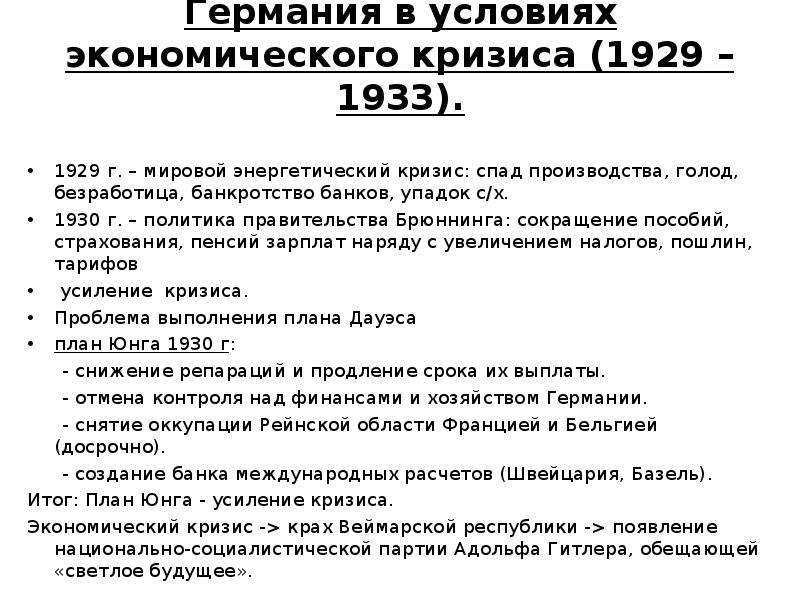

Как выйти из финансового кризиса в семье: 5 способов выхода из финансового кризиса

Содержание

5 способов выхода из финансового кризиса

Хочется думать, что финансовый кризис – то, что случается с другими. В реальности же любой может оказаться в ситуации долговой ямы из-за сложных жизненных обстоятельств или банального неумения пользоваться кредитными продуктами. Мы собрали 5 практических способов, которые помогут выбраться из финансового кризиса.

Снежный ком

Все в детстве лепили снеговиков и помнят этот процесс: от маленького снежка до огромного снежного шара. Этот метод погашения долгов на него похож. Начать нужно с наименьшего кредита, направив на его закрытие свободные деньги. Затем приступайте к следующему по величине долгу, добавив к обязательному платежу те средства, которые уходили на погашение закрытого кредита. Так и получится «снежный ком», который приведёт к тому, что останется самый большой долг.

Конечно, это не универсальный метод, который подходит во всех ситуациях.

Данный вариант не учитывает величину процентных ставок по кредитам; главная цель – уменьшение количества долгов, а не снижение общей задолженности.

Поэтому, если у большого кредита высокая ставка, оттягивая момент его оплаты, вы заплатите много по процентам. Если же у кредитов примерно одинаковые ставки, то метод подойдёт. Закрытие каждого кредита психологически будет подбадривать, придавая чувство контроля над ситуацией.

Лавина

Этот способ, в отличие от предыдущего, делает акцент на процентной ставке. Очерёдность погашения кредитов строится по убыванию процентов: сначала закрывается долг с наивысшим процентом – и дальше по списку. Только это не означает, что по остальным кредитам можно не платить – делайте взносы по графику, а к платежу по приоритетному долгу добавляйте сверху свободные средства.

«Лавина» подходит тем, у кого разница в кредитных ставках ощутимая, поэтому возникает риск переплаты по процентам.

Плюс метода очевиден – экономия на средствах, которые банк берёт за пользование кредитом. Минус – закрытие самого дорогого займа может занять много времени, из-за чего люди сталкиваются с ощущением «застоя», когда хочется и вовсе прекратить выплаты.

Метод снежинки

Предыдущие способы предполагают, что человек закрывает задолженность в том числе с помощью свободных средств. Тем, у кого такой возможности нет, подойдет этот метод. Суть в том, что на погашение долга направляются дополнительные денежные поступления: подарки на праздники, премии, подработки и т.д.

Если кредитов несколько, соедините два метода и выберите очерёдность погашения в зависимости от процентной ставки или размера долга.

Минус заключается в том, что невозможно спрогнозировать период, который уйдёт на закрытие долгов. Но это не значит, что способом не стоит пользоваться – каждое внеплановое внесение средств психологически поддерживает, придавая уверенности.

Объединение долгов

Вместо нескольких кредитов с разными процентными ставками и графиками вы получаете один с едиными условиями.

Это упрощает погашение долга, так как вероятность того, что вы запутаетесь в графиках и начнете задерживать выплаты, резко падает.

Рефинансирование предполагает заключение нового кредитного договора, за счёт средств по которому и гасится уже существующий долг. Процедура применяется как внутри одного банка, так и с переходом в другую кредитную организацию. Если кредит предусматривал залог, происходит смена залогодержателя. Главное – выбрать программу, которая окажется наиболее выгодной. Предложений на рынке много, но начать стоит с изучения условий рефинансирования в своём банке. Причём, даже если в перечне программ такой услуги нет, обратитесь к сотрудникам, так как часто банки идут навстречу в таких вопросах, чтобы не потерять клиента.

Процедура применяется как внутри одного банка, так и с переходом в другую кредитную организацию. Если кредит предусматривал залог, происходит смена залогодержателя. Главное – выбрать программу, которая окажется наиболее выгодной. Предложений на рынке много, но начать стоит с изучения условий рефинансирования в своём банке. Причём, даже если в перечне программ такой услуги нет, обратитесь к сотрудникам, так как часто банки идут навстречу в таких вопросах, чтобы не потерять клиента.

Реструктуризация кредита

Рассмотрим и вариант выхода из долговой ямы, когда кредит один. Часто это происходит с ипотечными займами. Для них характерны длительные сроки действия договора, а соответственно и высокие риски ухудшения финансового положения должника.

Реструктуризация кредита, в отличие от рефинансирования, состоит не в заключении нового договора, а в изменении действующего соглашения. Распространённый случай – сокращение размера ежемесячных выплат за счёт увеличения срока договора.

Обычно банки идут навстречу клиентам по вопросам реструктуризации задолженности, так как это обеспечивает стабильные выплаты. Но если вы столкнулись с тем, что банк предлагает невыгодные условия, стоит изучить программы рефинансирования в других кредитных организациях. Перед принятием решения посчитайте, какой вариант обеспечит приемлемые условия выплат при наименьших потерях.

Как выйти из финансового кризиса в семье?

Полное собрание материалов по теме: как выйти из финансового кризиса в семье? от специалистов своего дела.

Если в трудное время люди продолжают жить старыми финансовыми привычками, кризис затягивается. Для преодоления трудностей необходима программа, в которой прописаны новые правила игры. Для разработки хорошей программы желательно охватить четыре направления: долги, расходы, сбережения, плацдарм для будущего.

Инструкция

Определите правила погашения задолженностей. Долги — эмоционально неприятная тема, поэтому некоторые люди ведут себя как страусы:

прячут

голову от напряженных мыслей. Взрослый человек должен уподобиться льву с бесстрашным сердцем. Составьте список всех долгов. Когда цифры перенесены на бумагу, мысли освобождаются, и напряжение спадает. Ничего не держите в памяти, все доверяйте бумаге, чтобы сосредоточиться на позитивных моментах жизни. Величина долгов может подавлять волю, если сравнивать полученную сумму с текущими доходами. Не думайте о том, сколько месяцев придется быть в финансовом рабстве. Определите процент ежемесячного дохода, который будете направлять на погашение долгов. С каждым месяцем ноша будет становиться легче.

Взрослый человек должен уподобиться льву с бесстрашным сердцем. Составьте список всех долгов. Когда цифры перенесены на бумагу, мысли освобождаются, и напряжение спадает. Ничего не держите в памяти, все доверяйте бумаге, чтобы сосредоточиться на позитивных моментах жизни. Величина долгов может подавлять волю, если сравнивать полученную сумму с текущими доходами. Не думайте о том, сколько месяцев придется быть в финансовом рабстве. Определите процент ежемесячного дохода, который будете направлять на погашение долгов. С каждым месяцем ноша будет становиться легче.

Измените отношение к расходам. Понадобится жесткая дисциплина, поэтому напишите план текущих расходов. Дайте себе слово не отступать от установленных правил. Будет нелегко, потому что окружающие могут позволить себе большее. Не идите у них на поводу. Решите, какие финансовые привычки надо изменить, чтобы держать расходы под контролем. Если раньше покупали готовую еду, теперь приобретайте крупы, дешевые овощи, чтобы готовить самостоятельно. Откажитесь от дорогого мяса, колбасных изделий, вместо этого покупайте недорогие куриные наборы для тушения. Не покупайте сладости, на которые уходят существенные деньги. Вознаграждайте себя чем-то вкусным только раз в неделю, если до этого строго соблюдали все правила новой жизни. Первый месяц может пройти в борьбе со старыми привычками, затем будет легче.

Откажитесь от дорогого мяса, колбасных изделий, вместо этого покупайте недорогие куриные наборы для тушения. Не покупайте сладости, на которые уходят существенные деньги. Вознаграждайте себя чем-то вкусным только раз в неделю, если до этого строго соблюдали все правила новой жизни. Первый месяц может пройти в борьбе со старыми привычками, затем будет легче.

Начните

делать

сбережения. Во время кризиса трудности связаны не с общей суммой долга, а с отсутствием небольшой суммы денег, которая внезапно понадобилась. Всегда придется затыкать какие-то дыры, поэтому надо иметь сбережения на случай форс-мажора. Определите процент от дохода, который будете откладывать с каждого поступления денег. Даже если это небольшая сумма, однажды она спасет вас от больших неприятностей. Ни в коем случае не тратьте накопленные средства, пока обстоятельства не прижмут вас к стенке. Сбережения надо делать параллельно с отдачей долгов, а не после того как долги кончатся.

Стройте плацдарм для будущих достижений. Чтобы мотивация не угасала и не отчаяние не захватило душу, надо смотреть в будущее. Представьте, что доходы высокие, долги отсутствуют, все в жизни хорошо. Вот к этому и стремитесь. Надо строить не только психологический плацдарм, но изменять текущую ситуацию. Заведите ящик или шкаф с 12-ю отделениями, по числу месяцев в году. Покупайте на распродажах недорогие вещи, которыми пользуетесь каждый месяц: зубные пасты, мыло и т.д. Раскладывайте запасы в каждое отделение шкафа. Постепенно достигнете ситуации, когда на год вперед есть все необходимое для жизни. Это будет для вас стартовой площадкой для жизненного рывка. Вы сможете начать бизнес, рискнуть сделать что-то новое, потому что построили фундамент и не боитесь, что завтра в доме не будет необходимого. Некоторые люди не могут позволить себе никакого риска, потому что не готовы какое-то время жить

Чтобы мотивация не угасала и не отчаяние не захватило душу, надо смотреть в будущее. Представьте, что доходы высокие, долги отсутствуют, все в жизни хорошо. Вот к этому и стремитесь. Надо строить не только психологический плацдарм, но изменять текущую ситуацию. Заведите ящик или шкаф с 12-ю отделениями, по числу месяцев в году. Покупайте на распродажах недорогие вещи, которыми пользуетесь каждый месяц: зубные пасты, мыло и т.д. Раскладывайте запасы в каждое отделение шкафа. Постепенно достигнете ситуации, когда на год вперед есть все необходимое для жизни. Это будет для вас стартовой площадкой для жизненного рывка. Вы сможете начать бизнес, рискнуть сделать что-то новое, потому что построили фундамент и не боитесь, что завтра в доме не будет необходимого. Некоторые люди не могут позволить себе никакого риска, потому что не готовы какое-то время жить

без денег

. Им сложнее изменить жизнь.

Предложение от нашего партнера

Обратите внимание

Вам может не хватить финансовой мудрости в решении каких-то вопросов. Обратитесь к опыту людей, которые прошли через трудности и разорения. Найдите книги по финансовой грамотности, чтобы сравнить ваши действия с советами разных специалистов.

Обратитесь к опыту людей, которые прошли через трудности и разорения. Найдите книги по финансовой грамотности, чтобы сравнить ваши действия с советами разных специалистов.

Полезный совет

Ведите записи, чтобы сравнивать планы с тем, что получается на самом деле. Это позволит корректировать действия.

Как выйти из финансового кризиса

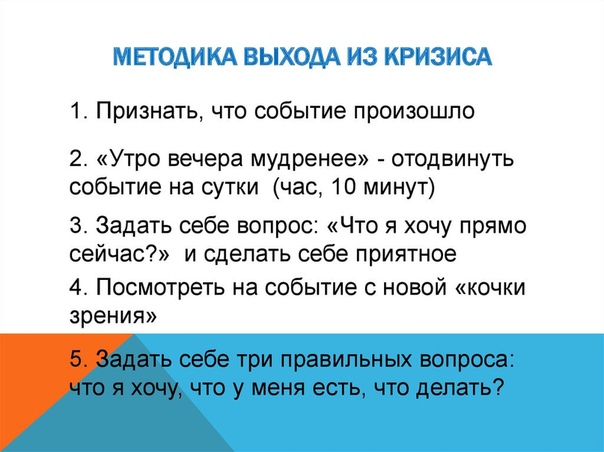

Как правило, отчаяние подкрадывается постепенно: сначала появляется беспокойство, потом тревога, которую затем сменяет паника. Единственный способ изменить ситуацию — взять свои действия и эмоции под контроль.

Шаг 1. Следите за временем

Оказавшись в стрессовой ситуации, многие переходят к тактике “надо хотя бы что-то делать, чтобы не думать о плохом”. Таким образом, время и энергия расходуются на дела, которые никак не влияют на решение проблемы. И стараясь отвлечь себя, вы все дальше уходите от реальности!

При этом позитивные перемены будут именно от обратного действия: нужно сосредоточиться на возникшей проблеме, признать, что она есть. Если вы не чувствуете достаточно сил для такой проработки, полноценно отдохните, и беритесь за разбор сложностей с обновленной энергией.

Если вы не чувствуете достаточно сил для такой проработки, полноценно отдохните, и беритесь за разбор сложностей с обновленной энергией.

Шаг 2. Откажитесь от импульсивных покупок

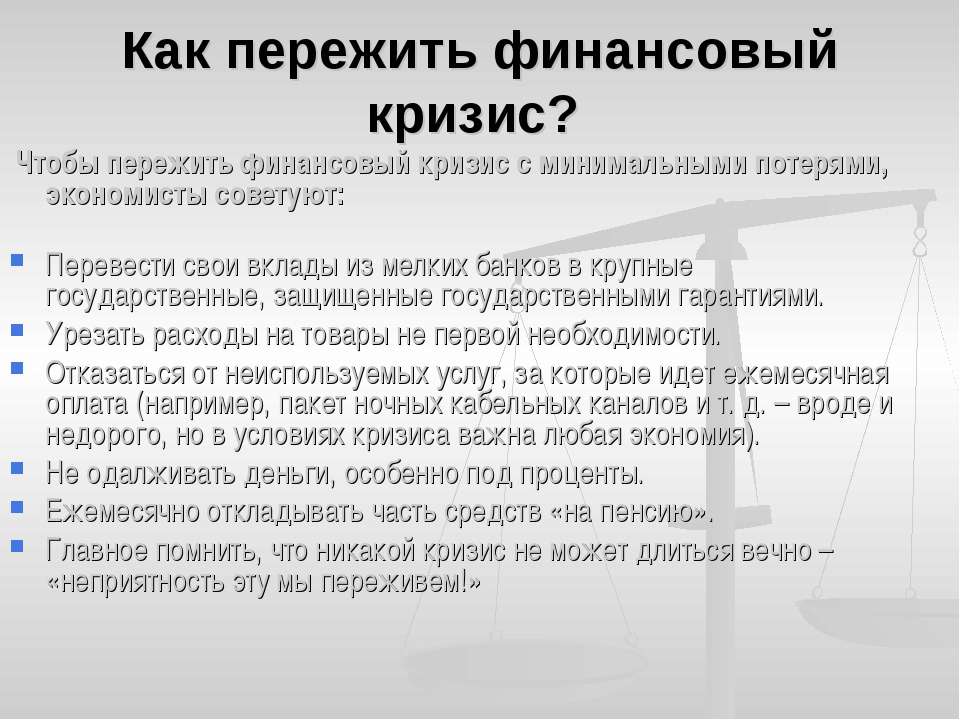

Один из самых сложных и неприятных моментов финансового кризиса — нехватка денег. Их постоянно не хватает, а те, что появляются, утекают, как вода. При этом вы не понимаете, на что именно были потрачены финансы. Чтобы четко контролировать свои расходы, устраните источники “легких” трат: оставляйте кредитки и большую часть наличных дома, не пользуйтесь или отключите онлайн-банки. Конечно, такие меры позволят сократить расходы лишь на время, но его вам хватит, чтобы придумать новое решение.

Шаг 3. Используйте накопленные запасы Несмотря на финансовые трудности, регулярные расходы никто не отменит: вам по-прежнему нужно будет покупать продукты, одеваться, платить за квартиру. Однако совсем необязательно множить траты – в непростой ситуации можно использовать накопленные ресурсы. Внимательно проверьте свой дом: часто бывает, что, к примеру, купленной еды (которая хранится на полках и в холодильнике), хватает на неделю – так что и докупать ничего не нужно.

Внимательно проверьте свой дом: часто бывает, что, к примеру, купленной еды (которая хранится на полках и в холодильнике), хватает на неделю – так что и докупать ничего не нужно.

Еще больше открытий принесет разбор шкафов: будьте уверены, что вы обнаружите немало приличной одежды и обуви, о которых вы просто забыли. Кстати, в ходе таких раскопок, возможно, вы найдете и то, что можно продать. Прежде чем переживать, поищите деньги дома!

Шаг 4. Разработайте свой план спасения Внезапное увольнение, проблемы со здоровьем, дополнительные кредиты, переезд — причины вашего безденежья могут быть самыми различными. Но поверьте, вы не единственный, кто оказался в такой ситуации: наверняка ранее уже случались похожие ситуации, а значит, уже есть отработанный механизм по ее исправлению.

Вам нужно лишь собрать накопившиеся советы и решения, и далее на их основе можно составить собственную программу по выходу из кризиса. Четкий план не только снизит стресс и страх, но и поможет начать действовать.

Шаг 5. Действуйте — каждый день

К слову, об активности: каким бы эффективным ни был ваш план, он ничего не изменит, если вы будете бездействовать. Так что, составив программу, беритесь за ее выполнение. При этом каждый шаг направляйте на решение главной проблемы. Например, продав ненужную вещь, выплатите часть долга по кредиту. Каждый раз сверяйтесь с планом и думайте, что вы можете сделать прямо сейчас. Это нужно делать каждый день!

Шаг 6. Расскажите о проблеме Замечали ли вы, что когда вы описывали кому-то определенные события, у вас вдруг появлялась нужная гениальная идея? Финансовый кризис — это просто одна из ситуаций, которые происходят в жизни. Так что побеседовать по душам, рассказать о своих трудностях человеку, которому вы доверяете, будет очень полезно: объясняя ситуацию до мелочей, вы можете посмотреть на нее в новом ракурсе.

Если общаться с кем-либо сейчас не хочется, заведите дневник – пусть бумага станет вашим собеседником. Для начала просто начните писать, а затем постепенно постарайтесь структурировать записи. Идеи, выловленные из подсознания, могут оформиться в совершенно неожиданные решения.

Для начала просто начните писать, а затем постепенно постарайтесь структурировать записи. Идеи, выловленные из подсознания, могут оформиться в совершенно неожиданные решения.

Шаг 7. Будьте честны с партнером Согласно статистике, большинство браков разрушаются с появлением финансовых проблем. Денежные вопросы и без кризиса зачастую являются предметом ссор, так что его появление только ускоряет разрыв.

Единственный выход – быть честным со своей половинкой. Раскройте карты, признайтесь в своих ошибках партнеру: если вы ждете взаимности и поддержки, покажите пример первым.

Шаг 8. Питайтесь правильно Нездоровое питание провоцирует и только усугубляет любой стресс, в том числе и переживания по поводу финансов. Но вынужденная экономия не должна отражаться на качестве потребляемой пищи, поэтому откажитесь от полуфабрикатов в пользу здоровых продуктов.

Многие могут возразить, что все натуральное – дорого. Возможно, экопродукты недешевы, но найти баланс можно: покупайте крупы, яйца, сезонные овощи, натуральное мясо и птицу.

Шаг 9. Высыпайтесь и занимайтесь спортом Как бы банально это ни звучало, но полноценный сон и физическая нагрузка – гарантия хорошего самочувствия, без которого не обойтись в борьбе со стрессом.

Старайтесь ложиться пораньше и просыпаться не по будильнику, а в соответствии со своими биоритмами. Чтобы быть в тонусе, вам не нужно ставить рекорды и умирать в спортзале – ежедневной зарядки и прогулки вечером или в течение дня будет вполне достаточно. Здоровый режим прояснит ум и поднимет настроение.

Шаг 10. Тратьте свободное время на себя Найдите бесплатные увлечения, которые принесут вам настоящее удовольствие. Это должно быть не просто занятие “от скуки”, а то, что захватит вас с головой. Любимое хобби принесет положительные эмоции, укрепит ваш дух и наполнит оптимизмом — всем тем, что нужно для решения проблем.

Не пропустите интересного! Подпишитесь на новости в Facebook

В тяжелые финансовые времена мужчины, и женщины превращаются в гениальных режиссеров. День за днём штампуют мозговые киношедевры “Как я стану бедным”, “Как меня выкинут на улицу”, “Как я ограбила банк”.

День за днём штампуют мозговые киношедевры “Как я стану бедным”, “Как меня выкинут на улицу”, “Как я ограбила банк”.

Да, стратегия страдания у всех примерно одинаковая. Но успешный выход из кризиса происходит по-разному. Мужчина воюет с трудностями, пробивает стены. А женщине лучше выбрать другую тактику.

Почему женщине заказан путь в мужские стратегии?

Нет, это не дискриминация! Мужская энергия женщине нужна, как и женская сильному полу, но доминировать должна своя, родная.

Если вы решились пойти на 5 работ без выходных, еды и сна, денег вы не заработаете и из финансового кризиса не выйдете. Зарплата будет уходить на врачей и лекарства. В лучшем случае.

Женщина — не ломовая лошадь, не кормилец семьи, не Халк, зеленый и с мускулами. Она волшебница в своей жизни, мудрец в семье и вдохновительница для мужа.

Это не значит, что нужно просто сидеть и источать аромат роз в сексуальном шелковом халатике. Хотя не возбраняется. Женские стратегии притяжения денег разнообразнее и интереснее. Давайте вместе их изучим и начнем преодолевать трудности легко и припеваючи!

Давайте вместе их изучим и начнем преодолевать трудности легко и припеваючи!

Как выйти из личного финансового кризиса

Когда вы сами себя обеспечиваете и еще не окунулись в семейную жизнь, кажется, пережить трудности с деньгами легче. Но страхов появляется больше. Что делать, если совсем некому поддержать и помочь, всевозможные кредиты взяты и в долг просить уже неудобно?

1. Расслабиться

Самое сложное, но и самое важное. Деньги идут только к расслабленным женщинам.

Выполните простое упражнение. Лягте на спину, закройте глаза, войдите в медитативное состояние. Представьте, что вы лежите на морской глади. Легкие волны нежно укачивают вас. Если немного поднять голову, видны красные ноготки на ногах. Солнышко пригревает…

Запомните это состояние. И добавьте к нему каплю сконцентрированности в настоящем моменте. Именно такое состояние помогает наиболее эффективно справляться с проблемами. Отпустите, наконец, страхи! Они только мешают увидеть свет.

2. Поговорить с подсознанием

Еще одно полезное упражнение — “16 ассоциаций”. Оно поможет вам найти ответ, возможно, совершенно неожиданный. И выведет из внутреннего ступора.

Возьмите ручку и лист А4. Расположите его горизонтально. Сформулируйте запрос, волнующий вас больше всего и вместите его в одно слово. Например, “Работа”. Подпишите лист этим словом.

Далее напишите в столбик 16 ассоциаций к этому слову, которые первыми приходят в голову. Если что-то кажется неподходящим — не выбрасывайте, пишите в потоке, не останавливаясь.

Соедините слова попарно. Получится восемь двоек. Теперь к каждой паре нужно придумать свою ассоциацию. Привязка к запросу не важна. Здесь уже не нужны первые попавшиеся слова. Пишите именно то, что вам откликается. Если слово не нравится — отбрасывайте и ищите то, которое по ощущениям идеально опишет пару слов.

Когда все пары обрели свою ассоциацию, получившиеся восемь слов обработайте точно так же. И так до тех пор, пока не останется одно.

Последняя ассоциация — это глубинное слово, выплывшее из подсознания. Обычно оно отражает то, что вы ощущаете или в каком положении находитесь.

Два слова, предшествующие последнему — стратегия решения вашей проблемы либо ключевые вопросы, ответы на которые позволят выйти из тупика.

Следующий шаг — посмотрите на всю цепочку и найдите негативные слова. Попробуйте переписать их на позитивные и составить новую, на 100% позитивную линейку ассоциаций. Здесь также важно прислушиваться к своим ощущениям и писать только те слова, которые резонируют.

Когда новая цепь ассоциаций начала приносить вам позитивные эмоции, закрепите результат. Сделайте яркий рисунок или составьте коллаж. Это не просто весело, но и продуктивно — в процессе можно найти новые решения проблемы!

А на листке подпишите дату и отложите на 2-3 месяца. Потом можно заново проделать упражнение и увидеть, что изменилось.

3. Научиться экономить

Возможно, стоит пересмотреть свои расходы? Хотя бы на время. Но ни в коем случае не ужиматься! Просто грамотно распределить бюджет на месяц.

Но ни в коем случае не ужиматься! Просто грамотно распределить бюджет на месяц.

Покупать какие-то товары оптом, не есть шоколадки каждый вечер. Здоровое питание, на самом деле, дешевле, чем обычное. Сразу две пользы — экономия денег и чистый организм.

Долги отнесем сюда же.

Если вы не в состоянии их выплачивать — сходите к кредиторам и объясните ситуацию. Спокойно передоговаривайтесь, покажите, что платить на данный момент нечем, и убедите, что долг вернете. Это кажется так, что все злые и нетерпеливые. Всегда можно найти компромисс.

А если вы только собираетесь взять средства в долг, потому что не справляетесь своими силами… Много раз подумайте. Сможете ли вы их вернуть без нервов и личных проблем?

4. Развиваться

Кризис — лучшее время для обретения новых навыков или повышения квалификации. К счастью, в свободном доступе библиотеки и интернет. Можно учиться бесплатно и сколько угодно. Выберите 10 книг по своей специальности или новой для вас области.

Уделяйте обучению хотя бы 5 часов в неделю и через 3 месяца вы приятно удивитесь. Да, способ не быстрый, но гарантированно выведет на другой уровень!

И напоследок задумайтесь… Вы занимаетесь любимым делом или терпите работу, от которой вам одна радость — деньги? Что если финансовый кризис — первый звоночек о том, что корабль сбился с пути? Если это действительно так, пора задуматься, чего бы вам действительно хотелось от жизни. Вам в помощь статья “НЕЛЮБИМОЕ ДЕЛО – БРОСИТЬ ИЛИ СМИРИТЬСЯ?”

Как пережить финансовый кризис в семье

В этой ситуации актуальны все советы, написанные выше. И добавляем еще один — включить свою женскую энергию на полную. Именно она поможет вашей семье выйти из кризиса победителями.

- Восполняйте ресурс. Обращайтесь к любым источникам энергии и копите. Более подробно о об этом в нашей статье: “Женская энергия: найти и сохранить”

- Делитесь с мужем и детьми. Но не перепутайте очередность. В любом положении, а в финансовый кризис тем более, первый кандидат на вашу энергию — мужчина.

Устраивайте дома праздники, радуйте любимого своей красотой и хорошим настроением. Ему нужно отдыхать в вашей светлой ауре.

Устраивайте дома праздники, радуйте любимого своей красотой и хорошим настроением. Ему нужно отдыхать в вашей светлой ауре. - Верьте в мужа. Знайте, что он самый сильный и все сможет. Чаще говорите ему об этом. Ваши слова поддержки — лучшая помощь.

- Если вы домохозяйка, а в семье образовалась финансовая яма, не спешите бежать на баррикады и впахивать на работе. Мягко предложите мужчине взять подработку на время, пока все не устаканится. Без упреков и страха в глазах. По-женски расслабленно и легко. Это даст ему веру в себя и вдохновит на новые свершения.

Выход из финансового кризиса и долгов — не тяжелый труд, а увлекательный квест! Достаточно включить женское обаяние, находиться в расслабленном состоянии и верить в помощь извне. Ну и делать что-то, без этого никуда. Однако не прилагайте адских усилий. Женская стратегия — счастье, наслаждение и доверие!

Оценка 3.5 проголосовавших: 34

Приложения: Последние новости России и мира – Коммерсантъ Деньги (131798)

Начинающим инвесторам бывает крайне непросто самим выбрать финансовую стратегию и инструменты, трудно разобраться в хитросплетениях котировок, фундаментальном, техническом и интуитивном анализе. «Деньги» проанализировали публикации иностранных СМИ и выбрали самых влиятельных на Западе финансистов. К их советам прислушиваются, чтобы минимизировать риски, играть и выигрывать на бирже.

«Деньги» проанализировали публикации иностранных СМИ и выбрали самых влиятельных на Западе финансистов. К их советам прислушиваются, чтобы минимизировать риски, играть и выигрывать на бирже.

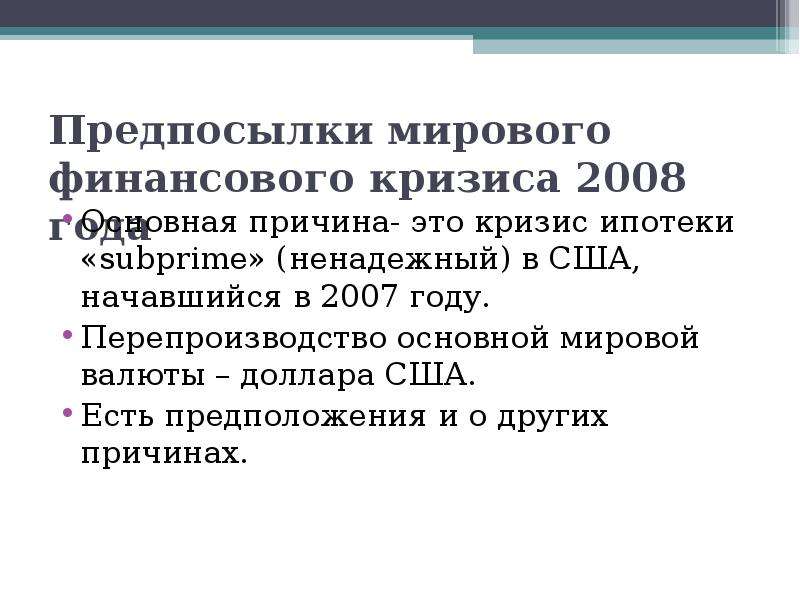

«Самые большие деньги на фондовом рынке делаются в периоды спада»,— говорил потомственный бизнесмен, инвестор и филантроп Шелби Дэвис. Будто следуя его заветам, инвесторы по всему всего миру восприняли пандемию как сигнал к обогащению. Прирост активности на фондовых биржах за два года исчисляется десятками процентов. По данным Bank of America, за последние пять месяцев в глобальные фонды акций поступило больше денег, чем за предыдущие 12 лет, вместе взятые.

Опасаясь провала, новички обычно обращаются за профессиональной помощью к бизнес-гуру и авторитетным финансистам. Кто они? Как заработали свое состояние и чем заслужили этот почетный статус? Из десятков имен финансовых консерваторов и революционеров, чьи мнения тиражируются крупнейшими телеканалами, газетами и журналами, а затем цитируются миллионами пользователей соцсетей, «Деньги» выбрали самых влиятельных, к чьим советам и прогнозам прислушиваются. Безусловным лидером мнений оказался Уоррен Баффетт. Он стоит особняком, и ему в этом номере посвящена отдельная статья. Здесь же мы расскажем о Джордже Соросе, Майкле Бьюрри, Рее Далио, Питере Линче и Сьюзи Орман.

Безусловным лидером мнений оказался Уоррен Баффетт. Он стоит особняком, и ему в этом номере посвящена отдельная статья. Здесь же мы расскажем о Джордже Соросе, Майкле Бьюрри, Рее Далио, Питере Линче и Сьюзи Орман.

Джордж Сорос

В будущем знаменитый трейдер, инвестор и филантроп родился в Будапеште 12 августа 1930 года в еврейской семье среднего достатка. Ему было 13 лет, когда фашисты оккупировали Венгрию. Отец сумел добыть фальшивые документы, сменив фамилию Шварц на Сорос. Это спасло семью.

После Второй мировой Джордж Сорос отправился в Лондон. Работал носильщиком на железной дороге и официантом в ночном клубе, чтобы оплачивать обучение в Лондонской школе экономики. В 1956 году отправился в США. Карьера на фондовом рынке началась с международного арбитража, то есть покупки ценных бумаг в одной стране и продаже их в другой. Тогда он создал новый метод, назвав его «внутренним арбитражем»,— продажа по отдельности комбинированных ценных бумаг прежде, чем они могли быть официально отделены друг от друга. В 1973 году основал фонд, позднее названный Quantum. Предприятие специализировалось на спекулятивных операциях на валютном и товарном рынках. Уже к 1985 году его общее состояние составило более $100 млн.

В 1973 году основал фонд, позднее названный Quantum. Предприятие специализировалось на спекулятивных операциях на валютном и товарном рынках. Уже к 1985 году его общее состояние составило более $100 млн.

Джордж Сорос вошел в историю как «человек, обрушивший Банк Англии». 15 сентября 1992 года — в «черную среду» — просчет банка Англии и падение фунта на 12% позволили при помощи спекуляций заработать около $7 млрд. С 1969 по 1980 год доходность Quantum взлетела на 3365%, в то время как индекс S&P 500 вырос на 47%. Сегодня фонд, как и ряд других, входит в Soros Fund Management, которая в 2011 году превратилась из хедж-фонда в «семейный офис». С момента создания фонд заработал для своих клиентов $43,9 млрд.

Джордж Cорос — сторонник поведенческой экономики и автор теории рефлексивности фондового рынка, согласно которой выбор, покупать или продавать ценные бумаги, делается на основе ожиданий инвесторов касательно роста или падения цен на эти активы в будущем. В свою очередь, ожидание как психологическая категория может быть объектом информационного воздействия. По его теории, данный процесс состоит из последовательности информационных воздействий, направленных на завоевание превосходства в информационно-психологической среде мировой финансовой системы. На его взгляд, инвесторы, получающие большое количество новой информации о биржевом рынке, не в силах оценить и обработать все опубликованные в СМИ сообщения, что приводит к упрощенному восприятию информации и повышению значения ее эмоциональной оценки.

По его теории, данный процесс состоит из последовательности информационных воздействий, направленных на завоевание превосходства в информационно-психологической среде мировой финансовой системы. На его взгляд, инвесторы, получающие большое количество новой информации о биржевом рынке, не в силах оценить и обработать все опубликованные в СМИ сообщения, что приводит к упрощенному восприятию информации и повышению значения ее эмоциональной оценки.

Майкл Бьюрри

Имя этого финансиста стало известно широкой публике после выхода фильма «Игра на понижение», посвященного ипотечному кризису США. Человек, предсказавший падение рынка недвижимости, родился в 1971 году и изначально планировал стать доктором. Выучившись по специальности «Медицина» в Калифорнийском университете в Лос-Анджелесе, Майкл Бьюрри продолжил обучение в Вандербильтском медицинском университете в Теннесси. Затем вернулся в Калифорнию и устроился на работу в Стэнфордский госпиталь. В свободное от ординатуры время занимался инвестициями и изучал вопрос прогнозирования динамики цен акций на основе анализа изменения их цены в прошлом. Бьюрри стал вкладывать в ценные бумаги, попутно делясь своими прогнозами котировок в интернет-форуме Silicon Investor. В 2000 году, завоевав репутацию успешного value-инвестора, молодой человек оставил медицину, решив сделать увлечение финансами своей профессией. Тогда же он основывал хедж-фонд Scion Capital. Компания была названа в честь его любимой книги «Потомки Шаннары».

Бьюрри стал вкладывать в ценные бумаги, попутно делясь своими прогнозами котировок в интернет-форуме Silicon Investor. В 2000 году, завоевав репутацию успешного value-инвестора, молодой человек оставил медицину, решив сделать увлечение финансами своей профессией. Тогда же он основывал хедж-фонд Scion Capital. Компания была названа в честь его любимой книги «Потомки Шаннары».

Основой для фонда стало небольшое наследство Бьюрри и деньги родственников. К концу 2004 года под его управлением было $600 млн, и фонд прекратил принимать деньги от новых инвесторов. Сам же Майкл Бьюрри начал анализировать состояние рынка ипотечных займов тех лет и спрогнозировал образование пузыря и его крах в 2007 году. Он зашортил рынок ипотечных займов, уговорив Goldman Sachs продать ему кредитные дефолтные свопы на ипотечные облигации. В конечном счете Scion Capital зафиксировала 489,34% чистой прибыли после всех расходов и выплат вознаграждений за период с 1 ноября 2000-го по июнь 2008 года. Для сравнения, индекс S&P 500 за тот же период вырос на 2%.

В 2013 году господин Бьюрри основал фонд Scion Asset Management, LLC (управляет им до сих пор). Сегодня он раздает финансовые советы тем, кто готов слушать. В частности, финансист рекомендует инвестировать в воду, а вот к блокчейну относится с осторожностью. Недавно он опубликовал твит, в котором рассуждал о скором снижении криптовалют и «мемных» акций. «Вся эта шумиха и спекуляции только и делают, что втягивают трейдеров перед тем, как произойдет крах. Когда крипта рухнет со своих триллионов долларов, а мем-акции — с десятков миллиардов, потери Уолл-стрит приблизятся к бюджетам стран»,— написал Майкл Бьюрри. Впрочем, этот пост был вскоре удален.

Рей Далио

Основатель крупнейшего хедж-фонда и один из самых знаменитых инвесторов в мире родился в обычной американской семье со средним достатком в 1949 году. Школу он считал пустой тратой времени, с 12 лет начал работать — чистил снег, разносил газеты, стриг газон и подрабатывал в гольф-клубе. Именно там от зажиточных клиентов мальчик узнал об акциях и инвестировании. На свои первые $300 он купил акции авиакомпании Northeast Airlines. От их продажи будущий миллиардер вскоре получил трехкратную прибыль и начал регулярно изучать отчеты крупнейших компаний. Методом проб и ошибок Далио выделил для себя основные принципы успешного инвестирования и к окончанию школы уже обладал портфелем акций на сумму несколько тысяч долларов. В 1967 году Рей Далио поступил в колледж при Университете Лонг-Айленда, где изучал финансы. Вскоре окончил и Гарвард. В летние каникулы финансист пробовал свои силы в биржевой торговле сырьевыми фьючерсами в Меrrill Lynch. За время учебы проработал еще в нескольких фирмах. В 26 лет он основывал собственную фирму Bridgewater Associates. Первые десять лет компания действовала исключительно как консалтинговая. Со временем господин Далио смог хорошо зарекомендовать себя как аналитик и получить инвестиции в управление. Его рассылки для клиентов под названием «Ежедневные наблюдения» (Daily Observations) стали популярными и влиятельными на рынке.

На свои первые $300 он купил акции авиакомпании Northeast Airlines. От их продажи будущий миллиардер вскоре получил трехкратную прибыль и начал регулярно изучать отчеты крупнейших компаний. Методом проб и ошибок Далио выделил для себя основные принципы успешного инвестирования и к окончанию школы уже обладал портфелем акций на сумму несколько тысяч долларов. В 1967 году Рей Далио поступил в колледж при Университете Лонг-Айленда, где изучал финансы. Вскоре окончил и Гарвард. В летние каникулы финансист пробовал свои силы в биржевой торговле сырьевыми фьючерсами в Меrrill Lynch. За время учебы проработал еще в нескольких фирмах. В 26 лет он основывал собственную фирму Bridgewater Associates. Первые десять лет компания действовала исключительно как консалтинговая. Со временем господин Далио смог хорошо зарекомендовать себя как аналитик и получить инвестиции в управление. Его рассылки для клиентов под названием «Ежедневные наблюдения» (Daily Observations) стали популярными и влиятельными на рынке. Постепенно среди клиентов Bridgewater Associates появились такие известные компании, как McDonald’s и даже Всемирный банк, высокопоставленные чиновники которого до этого несколько лет регулярно читали «Ежедневные наблюдения». Новаторский подход Далио отчасти заключался и в том, что его фонд принципиально отдавал предпочтение работе с крупными организациями, а не с состоятельными частными инвесторами. В активах под управлением Bridgewater примерно треть приходится на корпоративные пенсионные фонды, около четверти — на средства суверенных инвестфондов.

Постепенно среди клиентов Bridgewater Associates появились такие известные компании, как McDonald’s и даже Всемирный банк, высокопоставленные чиновники которого до этого несколько лет регулярно читали «Ежедневные наблюдения». Новаторский подход Далио отчасти заключался и в том, что его фонд принципиально отдавал предпочтение работе с крупными организациями, а не с состоятельными частными инвесторами. В активах под управлением Bridgewater примерно треть приходится на корпоративные пенсионные фонды, около четверти — на средства суверенных инвестфондов.

Компания славится тем, что приносит клиентам прибыль даже в самые трудные для финансовых рынков периоды. Во многом это достигалось за счет глубокого анализа, который проводит фонд. Так, накануне мирового финансового кризиса, еще летом 2007 года, в своей аналитической сводке Далио и его соавтор назвали «безумными» практику выдачи займов и уровень закредитованности крупных банков. В поисках прецедентов Bridgewater изучил предыдущие случаи кредитных кризисов, вплоть до 1920-х годов. Благодаря тому, что Далио смог предвидеть кризис, Bridgewater стал одним из немногих в отрасли, кому удалось оставаться доходным. Хедж-фонд приносил прибыль и в 2008-м, и в 2009 году. А 2010 год стал для компании рекордным: активы фонда увеличились на $15,3 млрд. В 2011 году доходность портфеля Bridgewater Associates составила 23%, в то время как средний портфель других хедж-фондов принес убыток в 5%. Правда, аналитические способности Далио не уберегли его от 20% потерь в 2020 году. «Самые важные активы, о которых надо позаботиться,— это вы и ваша семья. Что касается инвестирования, надеюсь, что вы представите худший сценарий и подготовитесь к нему»,— советует миллиардер в своем блоге.

Благодаря тому, что Далио смог предвидеть кризис, Bridgewater стал одним из немногих в отрасли, кому удалось оставаться доходным. Хедж-фонд приносил прибыль и в 2008-м, и в 2009 году. А 2010 год стал для компании рекордным: активы фонда увеличились на $15,3 млрд. В 2011 году доходность портфеля Bridgewater Associates составила 23%, в то время как средний портфель других хедж-фондов принес убыток в 5%. Правда, аналитические способности Далио не уберегли его от 20% потерь в 2020 году. «Самые важные активы, о которых надо позаботиться,— это вы и ваша семья. Что касается инвестирования, надеюсь, что вы представите худший сценарий и подготовитесь к нему»,— советует миллиардер в своем блоге.

Господин Далио уважаем в экспертном сообществе. Его иногда называют Джобсом финансовых рынков за инновационные подходы и самостоятельно разработанные схемы инвестирования. Временами он делится с миром своим видением экономической ситуации, выкладывая ролики с комментариями на сайте economicprinciples. org. Иногда экспертизу Рея Далио привлекают и на государственном уровне. В мае 2014 года он приезжал в Россию, где встречался с чиновниками финансово-экономического блока российского правительства.

org. Иногда экспертизу Рея Далио привлекают и на государственном уровне. В мае 2014 года он приезжал в Россию, где встречался с чиновниками финансово-экономического блока российского правительства.

Питер Линч

Один из самых успешных инвесторов родился в 1944 году. С 11 лет самостоятельно зарабатывал на жизнь. Свои первые $1 тыс. он вложил в компанию грузовых авиаперевозок Flying Tigers Airlines. Война во Вьетнаме оказалась прибыльной для нее: за время войны акции Flying Tigers Airlines подорожали в десять раз. Полученный доход — $10 тыс.— пошел на оплату занятий в школе бизнеса при Бостонском колледже. Специализировался Питер Линч на теме «экономика и финансы». Завершив учебу, устроился на работу в инвестиционный фонд Fidelity. В 1974 году ему доверили управление Magellan Fund. За 13 лет из небольшого фонда Magellan превратился в крупнейший в мире. Объем активов вырос с $18 млн до $14 млрд. Первым проектом «Магеллана» стала покупка сети ресторанов быстрого питания Taco Bell. Затем в 1982 году фонд приобрел активы автопрома Chrysler, хотя на тот момент концерн начинал сдавать позиции. Цена акций этих двух гигантов за 15 лет возросла в 20 раз. В общей сложности для инвесторов фонда Питер Линч приобрел акции более 15 тыс. компаний. В финансовых кругах его прозвали «незаменимым». Метод Линча заключается в том, чтобы отыскивать на рынке ценные бумаги, способные впоследствии значительно подняться в цене. В частности, это касается акций компаний, находящихся в кризисе или пока не подававших больших надежд. Чтобы найти их, финансист много общается с людьми, узнавая, чем они пользуются и какие товары считают перспективными на рынке. «Акции — они как дети. Не стоит заводить больше, чем может находиться в поле зрения. Я считаю, что иметь в портфеле более пяти видов ценных бумаг неразумно»,— полагает эксперт. Питер Линч — автор популярных книг по фондовому рынку «Борясь с течением» и «Переиграть Уолл-стрит».

Затем в 1982 году фонд приобрел активы автопрома Chrysler, хотя на тот момент концерн начинал сдавать позиции. Цена акций этих двух гигантов за 15 лет возросла в 20 раз. В общей сложности для инвесторов фонда Питер Линч приобрел акции более 15 тыс. компаний. В финансовых кругах его прозвали «незаменимым». Метод Линча заключается в том, чтобы отыскивать на рынке ценные бумаги, способные впоследствии значительно подняться в цене. В частности, это касается акций компаний, находящихся в кризисе или пока не подававших больших надежд. Чтобы найти их, финансист много общается с людьми, узнавая, чем они пользуются и какие товары считают перспективными на рынке. «Акции — они как дети. Не стоит заводить больше, чем может находиться в поле зрения. Я считаю, что иметь в портфеле более пяти видов ценных бумаг неразумно»,— полагает эксперт. Питер Линч — автор популярных книг по фондовому рынку «Борясь с течением» и «Переиграть Уолл-стрит».

Сьюзи Орман

Она признана журналом Forbes одной из «самых влиятельных женщин в средствах массовой информации». Является финансовым консультантом, телеведущей, автором и мотивационным спикером. Будущая звезда американского телевидения родилась в 1951 году в Чикаго. Проработав семь лет в пекарне, Сьюзи Орман всерьез задумалась о собственном ресторане. Собрав $50 тыс., тогда еще мало смыслящая в финансах, отнесла накопления в инвестиционную компанию Merrill Lynch. Брокер убедил доверчивую клиентку, что она должна сделать выбор в пользу легкого и высокорискованного заработка. В итоге девушка потеряла на фондовом рынке все свои сбережения.

Является финансовым консультантом, телеведущей, автором и мотивационным спикером. Будущая звезда американского телевидения родилась в 1951 году в Чикаго. Проработав семь лет в пекарне, Сьюзи Орман всерьез задумалась о собственном ресторане. Собрав $50 тыс., тогда еще мало смыслящая в финансах, отнесла накопления в инвестиционную компанию Merrill Lynch. Брокер убедил доверчивую клиентку, что она должна сделать выбор в пользу легкого и высокорискованного заработка. В итоге девушка потеряла на фондовом рынке все свои сбережения.

Потрясение было столь велико, что она начала всерьез изучать финансы, читая Wall Street Journal и Barron’s. Вскоре госпожа Орман устроилась на работу брокером в компанию, где ее обманули,— Merrill Lynch. Там она навела справки о недобросовестном брокере, который имел с ней дело, и подала на Merrill Lynch в суд. Компания выплатила компенсацию, урегулировав дело вне суда.

Самые влиятельные финансисты по мнению россиян

Смотреть

Через несколько лет Сьюзи Орман покинула банк и устроилась в Prudential Bache Securities. В 1987 году основала собственную компанию Suze Orman Financial Group в Калифорнии. На руководящей должности в фирме она проработала почти десять лет. Примерно в это же время впервые стала известна в СМИ, когда позвонила на местную радиостанцию и пожаловалась на неверную финансовую информацию, предоставленную одним из ее гостей. Сьюзи Орман пригласили выступить на той же неделе.

В 1987 году основала собственную компанию Suze Orman Financial Group в Калифорнии. На руководящей должности в фирме она проработала почти десять лет. Примерно в это же время впервые стала известна в СМИ, когда позвонила на местную радиостанцию и пожаловалась на неверную финансовую информацию, предоставленную одним из ее гостей. Сьюзи Орман пригласили выступить на той же неделе.

В 1995 году она добилась большого успеха, опубликовав свою книгу «Вы заслужили, не теряйте», которая была продана тиражом в 70 тыс. экземпляров. После успеха первой книги госпожа Орман опубликовала в 1997 году следующую — «Девять шагов к финансовой свободе». Та книга, основанная на ее авторском семинаре, была продана тиражом уже в 3 млн копий. На сегодняшний день Сьюзи Орман — автор шести бестселлеров по версии New York Times.

Зарекомендовав себя как успешный финансовый гуру, в 2003 году она запустила собственное шоу на канале CNBC «Шоу Сьюз Орман». В 2008 году благодаря имиджу первоклассного финансового консультанта Америки она была приглашена на шоу Опры Уинфри и получила возможность транслировать свое собственное шоу на OWN — Oprah Winfrey Network, «Класс денег» со Сьюзи Орман в шести сериях.

Основной принцип Сьюзи Орман: прежде чем потратить деньги, нужно соотнести желания с потребностями. При этом госпожа Орман не обещает быстрого заработка. Напротив, с ее точки зрения, накопления и вклады — лучший способ поправить материальное положение или выбраться из долговой ямы.

Мария Разумова

как пережить финансовый и семейный кризис

Он приехал за нами через неделю. Свежевыбритый, в костюме и накрахмаленной рубашке, волевой и решительный — приехал тот самый Рома, которого я знала и любила. Сказал, что нашел работу, чтобы мы возвращались, потому что без нас его жизнь теряет всякий смысл. С тех пор мы ни разу не поссорились. Но каждый мой день начинается с молитвы: только бы он вновь не потерял работу. И дело не в деньгах — на жизнь и моей зарплаты хватит, — а в том, что без любимого дела Рома начинает терять себя.

«Я не хочу быть домохозяином, это унизительно»

Я привык все тянуть на себе. Отец ушел, когда мне было 14, а трем сестрам не было еще и семи, мы с матерью едва сводили концы с концами. Я по ночам, чтобы никто не узнал — несовершеннолетний же! — работал грузчиком в продуктовом магазине. Потом взялся помогать дяде Лене — у него была небольшая мастерская. Научился чинить радиоприемники, телевизоры и уже в 17 неплохо зарабатывал. Нам всем пятерым хватало. В институт намеренно поступал на вечерку — знал, что кормить и содержать меня будет некому. В общем, работал постоянно, сколько себя помню.

Я по ночам, чтобы никто не узнал — несовершеннолетний же! — работал грузчиком в продуктовом магазине. Потом взялся помогать дяде Лене — у него была небольшая мастерская. Научился чинить радиоприемники, телевизоры и уже в 17 неплохо зарабатывал. Нам всем пятерым хватало. В институт намеренно поступал на вечерку — знал, что кормить и содержать меня будет некому. В общем, работал постоянно, сколько себя помню.

Когда генеральный нас вызвал и сказал: «Ребята, с завтрашнего дня в офис можно не приходить», это стало для меня настоящим ударом.

Я не хотел выходить абы куда. Наделся, что быстро найду хорошую должность, но не получалось. В итоге мы сидели вдвоем со Светой дома и злились друг на друга. Ее раздражало, что я ей не помогаю. Меня — что она вообще от меня это требует: я не умею стирать, готовить и учиться, если честно, не собираюсь. Да и, в конце концов, я с 14 лет работаю без выходных и с отпуском раз в год, можно же мне и отдохнуть год-другой!

Денег на счетах было достаточно. Но когда они стали заканчиваться, я стал настаивать, чтобы траты были соразмерными. Мне, например, показалось перебором оплачивать дорогущую частную школу — можно обойтись и без нее. И без салонов красоты можно обойтись, когда кушать нечего, а Света продолжала туда ходить раз в неделю. Они съездили с Настей на каникулы в Испанию, хотя я был категорически против — это были наши последние деньги, а работы у меня по-прежнему не было.

Но когда они стали заканчиваться, я стал настаивать, чтобы траты были соразмерными. Мне, например, показалось перебором оплачивать дорогущую частную школу — можно обойтись и без нее. И без салонов красоты можно обойтись, когда кушать нечего, а Света продолжала туда ходить раз в неделю. Они съездили с Настей на каникулы в Испанию, хотя я был категорически против — это были наши последние деньги, а работы у меня по-прежнему не было.

Эксперты рассказали о необходимых для выхода из экономического кризиса мерах

В наступившем году правительство не должно просто ждать отскока экономических показателей от низкой базы 2020 года. Нужно повышать гарантии для инвесторов, подписать богатых россиян на покупку облигаций и повышать доверие между властью и бизнесом. А Центробанку не стоит бояться еще больше снижать ключевую ставку для улучшения кредитования. Эти и другие экспертные рекомендации для выхода из кризиса — в обзоре «Газеты.Ru».

Почти весь прошлый год правительство на фоне вызванного пандемией кризиса было вынуждено поддерживать экономику, спасать бизнес, раздавать льготы и снижать административные барьеры. Но обвал экономики все равно произошел, за январь — ноябрь 2020 года – на 3,5%. Глава Минэкономразвития Максим Решетников спрогнозировал снижение ВВП по итогам года на 3,8%. При этом чиновник считает, что «кризис не приобрел системного характера».

Но обвал экономики все равно произошел, за январь — ноябрь 2020 года – на 3,5%. Глава Минэкономразвития Максим Решетников спрогнозировал снижение ВВП по итогам года на 3,8%. При этом чиновник считает, что «кризис не приобрел системного характера».

Такими прогнозами правительство признало, что неспособно предложить эффективную антикризисную повестку и реализовать ее.

Последним сдался Центробанк. Регулятор в прошлом году рекордно снижал ключевую ставку, трижды — с 6% до 4,25%. Это делалось, чтобы стимулировать экономический рост через дешевые кредиты бизнесу.

В итоге ЦБ добился лишь того, что подорвал привлекательность рублевых депозитов для россиян и подошел к черте, за которой и без того обесценившийся за год к доллару почти на 20% рубль мог бы обвалится до непредсказуемых величин.

Эксперты уже заговорили о том, что 2021 год может стать вторым потерянным годом. Даже официальные прогнозы не отличаются оптимизмом и намекают на докризисное восстановление экономики в лучшем случае в последнем квартале 2021 года или даже в 2022 году. При этом докризисным стал считаться 2019 год, а не 2013-й (до присоединения Крыма и до введения санкций Запада), поскольку достичь макропоказателей показателей досанкционной эпохи сейчас абсолютно нереально.

При этом докризисным стал считаться 2019 год, а не 2013-й (до присоединения Крыма и до введения санкций Запада), поскольку достичь макропоказателей показателей досанкционной эпохи сейчас абсолютно нереально.

На следующий год правительство и ЦБ рассчитывают на рост ВВП в пределах 3-4%, то есть, просто отскок от минусовой зоны. Прогноз аудиторов Счетной палаты РФ и вовсе пессимистичен. Базовый сценарий (не предполагает новых ограничительных мер в связи с ковидом в большинстве стран) содержит прогноз роста в 2,2% ВВП в 2021 году. Консервативный сценарий (с повторными локдаунами по всему миру и в России) — рост всего в 1,3%.

«Газета.Ru» собрала мнения экспертов о том, что могут сделать в этой беспрецедентной ситуации правительство и ЦБ, какие рычаги задействовать для выхода из кризиса.

Помощь государств несоразмерна

Для того, чтобы российская экономика вернулась к докризисным значениям роста в 1,5% потребуется частично распаковать средства ФНБ и адресно направить их как на социальные выплаты, так и на стимулирование экономики, считает главный экономист инвесткомпании «Арикапитал» Сергей Суверов.

«Эффекта только от монетарной поддержки со стороны ЦБ для экономики будет недостаточно. Центральный Банк лимитирован в своей возможности дальнейшего снижения ключевой ставки как из-за разгона инфляции (выше 4%), так и слабости рубля. Зарубежный опыт показывает, что в дополнение к монетарным должны быть фискальные и бюджетные стимулы. Например, в Швейцарии и США государство выплачивает довольно большие пособия безработным. Но в России наоборот повышают налоги, а меры социальной поддержки несоразмерны масштабу проблемы», — говорит Суверов.

Но политической воли на то, чтобы масштабно задействовать ФНБ нет, средства фонда резервируются как подушка безопасности на случай нового коллапса цен на нефть или новых антироссийских санкций, которые вполне возможны после инаугурации избранного президента США Джо Байдена, добавляет эксперт.

Остается уповать лишь на приток инвестиций, но их рост ограничен некачественным инвестиционным климатом в России. Впрочем, кое-какие меры по оживлению инвестиций возможны. Например, реализация закона о защите и поощрении капиталовложений. Его главное нововведение — стабилизационная оговорка, по которой предприниматели получают возможность реализовывать инвестпроекты, основываясь на гарантии государства не применять в ближайшие несколько лет регулирование, которое может ухудшить их положение, уточняет Суверов.

Например, реализация закона о защите и поощрении капиталовложений. Его главное нововведение — стабилизационная оговорка, по которой предприниматели получают возможность реализовывать инвестпроекты, основываясь на гарантии государства не применять в ближайшие несколько лет регулирование, которое может ухудшить их положение, уточняет Суверов.

Инструментами ЦБ действительно нельзя ощутимо стимулировать конечный спрос и рост ВВП, считает доктор экономических наук, заведующая кафедрой экономики и финансов факультета экономических и социальных наук РАНХиГС Алла Дворецкая. Она считает, что уже в 2020 году можно было бы смягчить падение ВВП — через, например, стимулирование роста денежных доходов населения. «А мотор экономического роста может запустить улучшение спроса в промышленности и — параллельно — со стимулированием новых точек экономического роста в потребительской сфере», — говорит Дворецкая.

Не думать лишь о «выпадающих доходах»

Утверждение о том, что ключевую ставку дальше снижать нельзя, потому что тогда начнет проваливаться рубль — довольно спорное, считает начальник отдела аналитических исследований Института комплексных стратегических исследований Сергей Заверский.

«Да, в этом году мы наблюдали падение курса рубля на фоне снижения процентных ставок, но говорить о прямой причинно-следственной связи оснований нет. Падению курса рубля способствовали многие факторы, не связанные с политикой ЦБ. Например, ограничения на экономическую деятельность вследствие пандемии практически во всем мире, падение цен на нефть, угроза новых антироссийских санкций и т.д. Другое дело, что снижение ставок было явно недостаточным». — возражает Заверский.

Сам ЦБ не раз указывал на то, что пространство для снижения ключевой ставки оставалось даже после того, как она опустилась до текущего уровня, напоминает эксперт.

Он полагает, что для запуска инвестиционной активности бизнеса ставка должна быть существенно ниже текущего уровня и даже несколько ниже инфляции, «что не должно никого смущать».

«Проведение регуляторами стимулирующей политики часто требует перехода к отрицательным процентным ставкам. Но важно понимать, что при этом необходимо повышение возможностей бизнеса по привлечению долговых ресурсов. Это может происходить как за счет смягчения требований к банкам при выдаче кредитов, так и за счет расширения, например, ломбардного списка Банка России (с госгарантиями), что помогло бы многим компаниям увеличить заимствования на рынке облигаций», — считает Заверский.

Это может происходить как за счет смягчения требований к банкам при выдаче кредитов, так и за счет расширения, например, ломбардного списка Банка России (с госгарантиями), что помогло бы многим компаниям увеличить заимствования на рынке облигаций», — считает Заверский.

А правительству придется отказаться от подхода, ориентированного на экономию бюджетных средств.

При разработке стимулирующих мер ключевое значение для правительства должна иметь не оценка «выпадающих доходов» бюджета, а количество создаваемых в экономике рабочих мест и объем инвестиций. И конечно, важно обеспечивать фактическое исполнение хотя бы утвержденных расходов госбюджета», — добавляет Заверский.

В противном случае, то есть, без расширения инвестиционной активности, экономика будет восстанавливаться слишком медленно. Нынешние темпы роста ВВП на уровне 1-2% в год — это лишь накопление проблем, а не выход из кризиса, считает эксперт, добавляя, что при таких темпах Россия «в лучшем случае из рецессии перейдет в стагнацию».

Богатых подписать на облигации

Официальный прогноз по ВВП не предусматривает достаточного количества мер, направленных на поддержку экономики, в первую очередь, на улучшение внутреннего спроса, снижение неопределенности и налогов на производителей. То есть, в прогнозе Минэкономики не предусмотрено улучшение тех параметров, на которые указывают сами предприниматели в опросах Росстата, отмечает заместитель директора Института «Центр развития» НИУ ВШЭ Валерий Миронов.

«Деньги, например, предлагается расходовать на инвестиции. Считаю, что больше средств нужно направить на стимулирование текущего спроса, на госзакупки у бизнеса, на рост зарплат бюджетников (прежде всего в сферах науки, образования и здравоохранения), на снижение бедности», — говорит Миронов.

Он считает, что переток денег к менее богатым слоям населения с более высокой склонностью к потреблению, чем у богатых, может сильнее стимулировать экономический рост.

Вот как эксперт объясняет этот аргумент: богатые, конечно, больше сберегают, но в условиях высочайшего уровня неопределенности эти сбережения (аккумулированные, например, в банках) направляются банками не на кредитование, а на фондовый или валютный рынок, «что в принципе прекрасно для банков, но не отвечает задаче выхода из рецессии».

По мнению эксперта ВШЭ, для роста экономики важны не только чисто экономические меры. Необходимо снизить уровень неравенства, слишком сильного расслоения по уровню богатства, что также вызывает недоверие к власти и между членами общества. «Для повышения доверия, на мой взгляд, можно было бы ввести налог на богатство. Возможно, потребуется создание Фонда развития, кредитующего предприятия за счет поступлений от этого налога. При этом часть богатства самых богатых людей для создания фонда можно не изымать, а обменять на облигации, по которым будет платиться некоторый процент», — предлагает Миронов.

Облигации такого фонда станут привлекательным инвестиционным инструментом, приобретение которого не сведется к единовременному списыванию средств на восстановление и развитие экономики, а будет рассматриваться как долгосрочная инвестиция с привлекательной доходностью, уточняет эксперт.

Также возможно временное повышение подоходного налога на 3-5 лет (переход к прогрессивной шкале) с зачислением дополнительных налогов в этот же фонд в обмен на облигации.

Мир выходит из карантина, но не из кризиса. Когда оживет экономика, и выйдет ли Швеция победителем?

- Алексей Калмыков

- Би-би-си

Автор фото, Reuters

Подпись к фото,

«Рады видеть вас снова». Бизнес ждет не дождется возвращения клиентов. Но они не спешат: кто напуган, кто экономит

Страны снимают карантин одна за другой; освобожденное население разбегается по лужайкам и парикмахерским, спешит вернуться к работе и прежней жизни. Но вряд ли у всех получится, предупреждают экономисты и финансовые власти.

Выход из крупнейшего кризиса столетия угрожает оказаться не таким стремительным и широким, как вход, говорят они и прочат мировой экономике тяжелую реабилитацию, частичный паралич и пожизненные шрамы.

Даже если театры и офисы немедленно откроются вновь, деловая активность, занятость, зарплаты и производство уже не вернутся на те высоты, с которых их низвергла эпидемия Covid-19. Тому есть несколько причин.

Тому есть несколько причин.

Во-первых, немедленно все не откроется, поскольку вирус не побежден, вакцины нет, многие страны ждут второй волны, а некоторые еще не пережили первую. А значит, люди и бизнес боятся будущего и не спешат тратить деньги в прежних масштабах, подрывая основу современной экономики — потребление и инвестиции. Это во-вторых.

В-третьих, карантин оказался делом затратным. Невиданный со времен последней мировой войны паралич деловой, общественной, культурной и спортивной жизни наряду с коллапсом международной торговли потребовали от стран гигантских вложений в поддержание экономики на искусственном дыхании. Деньги эти придется возвращать, а значит, в будущем средств на развитие и нужды общества будет меньше, а налоги вырастут.

В-четвертых, когда ночь закончится, проснутся не все. Многие бизнесы — от авиакомпаний до ресторанов — не переживут карантин даже при поддержке властей. Многие люди лишатся работы, а найти другую в новых условиях будет непросто.

Гигантские счета

Два десятка триллионов — это почти четверть всей мировой экономики и примерно в полтора раза больше бюджетных расходов всех стран планеты. Одного этого достаточно, чтобы повергнуть экономистов в уныние: после болезни можно быстро восстановить здоровье и вернуться к родным и на работу, но если счет за лечение превышает полторы годовых зарплаты, о скором возврате к былому благополучию говорить не приходится.

Автор фото, Getty Images

Подпись к фото,

Аэропорт Сан-Паулу не скоро вернется к жизни. Некоторые отрасли экономики надолго останутся в кризисе

К тому же, большая часть выделенных на восстановление денег пришлась на богатые страны, и развивающимся еще предстоит выяснить, как финансировать самый сложный этап кризиса — не медицинский, а экономический.

Он чреват всплеском бедности, разобщенности, национализма и протекционизма, политической нестабильностью и спадом торговли — то есть, угрожает отбросить мир в конец прошлого века и свести на нет все усилия последних десятилетий в деле сокращения неравенства и нищеты на планете.

И даже Швеции, где карантина фактически не было, придется туго. Но об этом ниже.

Каждый месяц тотального карантина и социального дистанцирования сокращает годовой прирост богатства любой страны примерно на 2%, подсчитали экономисты ОЭСР.

Глава этого клуба богатых государств Анхель Гурриа сказал, что восстановление экономик большинства стран займет больше времени, чем казалось еще недавно. На возврат к прежним темпам подъема может уйти до двух лет, предупредил он на конференции Financial Times в мае.

Страх и шрамы

Больше всех в развитом мире пострадает Евросоюз — вторая по размеру экономика в мире после американской. В этом сходятся все экономисты, однако оценки расходятся в разы. Если МВФ и Еврокомиссия предсказывают спад в этом году примерно на 7%, то сценарии европейского центробанка допускают сокращение и на пять, и на 15%.

То, насколько глубоким будет провал, зависит от трех вещей, сказал вице-президент объединенного центробанка 19 стран, печатающих евро, Луис де Гиндос.

Автор фото, AFP

Подпись к фото,

За стеклом. Кафе тратятся на адаптацию к новым условиям, но повышать цены и рассчитывать на приток гостей они не могут

Первое: как быстро снимут карантин. Второе: какая часть производства и потребления будет потеряна безвозвратно. И третье: насколько успешными окажутся антикризисные меры властей.

Люди, напуганные вирусом и перспективой второй волны пандемии, боятся тратить деньги, если они у них остались после первого пришествия Covid-19. А бизнес не понимает, каким будет спрос, и откладывает вложения в расширение. В результате рост экономики замедляется, поскольку потребление и инвестиции составляют львиную долю ВВП всех развитых стран.

Коронавирус пробудил в европейцах прижимистость, они перестали расходовать деньги и начали сберегать: одни вынужденно, поскольку тратить, сидя дома, особо не на что, а другие продуманно, познав зыбкость бытия на примере невесть откуда взявшегося кризиса. Статистика доказывает это: если с начала века европейцы в среднем откладывали на черный день 12-14% своих доходов, то в коронавирусный год — почти 20%.

Статистика доказывает это: если с начала века европейцы в среднем откладывали на черный день 12-14% своих доходов, то в коронавирусный год — почти 20%.

Страх перед невидимым смертельным врагом еще ощутимее в самой богатой стране мира — США. Америка лидирует по числу смертей, и пусть карантин там средней жесткости, выйти из него без потерь не получится, предупреждают ученые умы.

«Наша экономика лишится чего-то ценного. У нас останутся шрамы, и восстановление будет долгим», — сказал нобелевский лауреат Джозеф Стиглиц, которого цитирует Bloomberg.

«Если не предотвратить банкротства домохозяйств и бизнеса, их последствия годами будут сдерживать рост экономики. Оставшись надолго без работы, люди теряют навыки и связи, их карьерам приходит конец, они залезают в долги. А тысячи мелких и средних предприятий и фирм — главный мотор занятости в стране. Их разорение уничтожит дело жизни многих семей и общин и ограничит интенсивность восстановления», — сказал Пауэлл.

Сокращение потребления и инвестиций в кризис оборачивается дефляцией, что не подавляет, а лишь усиливает боль экономики. Цены не растут, инфляции нет, а следовательно, потребители пуще прежнего стремятся сберегать, а не тратить, поскольку ожидают, что в будущем купят всё, что им нужно, дешевле. Порочный круг опасен еще и тем, что в отсутствие инфляции долги не обесцениваются, и для их погашения приходится дополнительно повышать налоги и урезать госрасходы — и тем самым еще больше подавлять потребление и экономическую активность.

Автор фото, Getty Images

Подпись к фото,

Эффект домино: рестораны закрыты, урожай гниет на полях. Фермер Хэнк Скотт из Флориды продавал огурцы ресторанам. Сейчас ему грустно

Еще одна проблема, тормозящая восстановление, — рост затрат бизнеса. Компании обожглись на локдауне в других странах, особенно в Китае — всемирной фабрике, которая выпускает около 40% всех импортных комплектующих. Теперь они стремятся перенести производство ближе к дому, найти запасных поставщиков, создать товарные запасы, накопить наличность. Пусть дороже, но надежнее. Вдруг новая эпидемия.

Пусть дороже, но надежнее. Вдруг новая эпидемия.

А поскольку в условиях подавленного потребления цены повышать сложно, рост издержек съедает прибыль компаний, инвестиции в развитие и создание рабочих мест. Это чревато не только ростом безработицы и замедлением деловой активности, но и падением цен акций на фондовом рынке, в результате чего в ряды пострадавших от кризиса вливаются уже не только те, кто живет на текущие доходы, но и те, у кого есть инвестированные в активы излишки или накопления, включая пенсионные.

Шведский путь

Выход из беспрецедентного кризиса мир нащупывает в густом тумане, как выразилась на днях главный экономист МВФ Гита Гопинат. Лишь через несколько лет мы узнаем, правильными ли были диагноз и лечение, и сможем сравнить успешность разных моделей борьбы с пандемией.

Все это время не будут утихать споры о том, можно ли было избежать всей этой боли и обойтись без карантина? Не переусердствовал ли мир, придушив бизнес? Не окажутся ли последствия экономического спада убийственнее собственно вируса?

На заре коронакризиса американские ученые проанализировали уроки предыдущей глобальной пандемии — «испанки» начала прошлого века, и пришли к выводу, что пока смертельный грипп бушевал, всем было одинаково плохо, а вот восстановление производства оказалось быстрее там, где власти быстро и масштабно ввели социальное дистанцирование и подтянули гигиену.

Одна из ведущих стран и экономик Евросоюза не закрывала магазины и начальные школы, не запрещала людям выходить из дома. Власти ограничились рекомендациями населению соблюдать дистанцию и по возможности работать из дома, отменили массовые мероприятия и очные занятия в старших классах и университетах.

В итоге смертность в Швеции оказалась ниже, чем в наиболее пострадавших крупных государствах Европы, но в разы выше, чем в других скандинавских странах. Даже в менее сдержанной и просторной Германии ситуация выглядит намного лучше: в Швеции коронавирус к концу мая унес 3800 жизней на 10 млн населения, а у немцев умерли 8200 человек при населении 84 млн.

Автор фото, AFP

Подпись к фото,

Шведы четко выполняют рекомендации властей. Очередь за алкоголем в государственный магазин

Однако и экономика Швеции пострадала не так сильно, как в других европейских странах. В первом квартале, по очень предварительным оценкам, она сократилась на 0,3%, тогда как в среднем в ЕС падение составило 3,5%, а в скованных жестким карантином Италии, Франции и Испании — в полтора раза существеннее.

Определенные выводы из этого можно сделать, однако вряд ли связь между жесткостью карантина и динамикой экономики прямолинейная, отмечает старший экономист шведского Handelsbanken Эрик Мейерссон. Равно как и динамику смертности, деловую активность определяет множество структурных факторов, существовавших и до пандемии.

Они же угрожают свести на нет все достижения Швеции в деле минимизации неудобств для бизнеса и граждан. Примерно половина экономики страны приходится на экспорт, а спрос на Volvo и другие товары и услуги в мире резко сократился.

В результате экономика страны упадет в 2020 году на те же 7%, что предсказывают Европе в целом, сказала на этой неделе министр финансов Швеции Магдалена Андерссон.

Она признала, что «очень глубокий кризис в нашей экономике развивается стремительнее, чем мы ожидали», сообщил Bloomberg. А старший экономист долгового агентства Швеции Мартен Бьеллеруп добавил, что Швеция, по его оценкам, пострадает чуть меньше других, но разница будет незначительной.

Шведы осторожны в оценках и не спешат ставить себя в пример. Премьер-министр Стефан Лёвен собрал на прошлой неделе иностранных журналистов и открестился от имиджа морального лидера борцов с карантином. Шведская модель построена на доверии между властями и гражданами, на которых лежит ответственность поступать правильно, сказал он.

«О нас пишут, будто мы делаем что-то решительно отличное от других стран. Это не так, — цитирует его Рейтер. — Неправда, будто жизнь в Швеции идет своим чередом. Все совсем не так, как всегда».

Шведы играют вдолгую и надеются, что их модель мягкого карантина сработает лучше, чем череда открытий и закрытий.

«Стратегия Швеции рассчитана на устойчивость в долгосрочной перспективе. Когда людей сначала запирают, а потом выпускают, они сильнее напуганы, и неопределенность возрастает», — цитирует Financial Times экономиста Handelsbanken Кристину Ниман, которая раньше была одним из руководителей шведского центробанка.

«Пока еще очень рано рассуждать о том, справимся ли мы лучше других. Конечный результат будет более-менее одинаковым, по нашему мнению. Поскольку если бы не облегченный карантин, все было бы хуже — от мировой рецессии экономика Швеции традиционно страдает сильнее других», — сказала она.

Чао, рагации: итальянцы обиделись на ЕС и захотели выйти | Статьи

На фоне пандемии коронавируса почти половина итальянцев поддерживает выход и из зоны евро, и из Евросоюза. Такие результаты опроса общественного мнения публикует Termometro Politico. К примеру, восемь лет назад евроскептические настроения разделяли всего 15%, в то время как в европейской семье хотели остаться 85%. Граждане Италии разочарованы тем, что европейские соседи, еще недавно говорившие о единстве, решили действовать в одиночку. А реальную помощь стране одними из первых оказали Китай и Россия. Помимо этого, министры финансов стран ЕС отклонили итальянское предложение о выпуске специальных евробондов для ликвидации экономических последствий пандемии. Многие принялись обсуждать, что Рим по примеру Лондона может покинуть Евросоюз. Насколько это возможно, разбирались «Известия».

Многие принялись обсуждать, что Рим по примеру Лондона может покинуть Евросоюз. Насколько это возможно, разбирались «Известия».

«Они оставляют нас истекать кровью»

«ЕС — это не союз, это гнездо змей и шакалов. Сначала мы победим вирус, затем хорошенько подумаем об отношениях с Европой. Если это будет выгодно, мы распрощаемся с ней и уйдем, даже не поблагодарив». «От Германии мы не получаем ничего — кроме двух пальцев в глаза», — не проходит и дня, чтобы лидер партии «Лига» Маттео Сальвини не отпустил язвительного комментария в адрес Брюсселя и Берлина.

«Сальвини, как это зачастую бывает, высказывается более резко, чем большинство итальянцев, но его критика отражает настроения, царящие в стране. В одном из опросов общественного мнения более 70% граждан заявили, что разочарованы в помощи со стороны Евросоюза. Прежде всего, по мнению итальянцев, в беде их бросила Германия», — пишет немецкий журнал Der Spiegel.

Маттео Сальвини

Фото: Global Look Press/Keystone Press Agency/Roberto Monaldo

Итальянские СМИ отмечают, что в борьбе с COVID-19 Италии помогают разные страны: Россия, Китай, Египет, Куба, Катар. Впоследствии ЕС одобрил схему поставки в государство необходимых товаров стоимостью €50 млн, а Германия стала принимать у себя на лечение итальянских пациентов. Но первоначальная реакция европейских стран во главе с лидером ЕС — Германией, вызвала в Италии негодование.

Впоследствии ЕС одобрил схему поставки в государство необходимых товаров стоимостью €50 млн, а Германия стала принимать у себя на лечение итальянских пациентов. Но первоначальная реакция европейских стран во главе с лидером ЕС — Германией, вызвала в Италии негодование.

«Они относятся к нам, как к больным чумой (…) Германия готова задушить Италию», — возмущалась Il Giornale. В Facebook страница немецкого посольства в Италии превратилась в форум, на котором интернет-пользователи оставляют злобные комментарии под интервью с министрами иностранных дел и финансов ФРГ Хайко Маасом и Олафом Шольцем: «Они оставляют нас истекать кровью», «Германия всегда хотела завладеть нашей Италией», «Единственная гарантия, которую мы можем дать немцам: итальянский народ объявит Германии войну!» — пишут итальянцы.

Разочарование граждан усиливает еще и то, что менее чем за полгода до начала пандемии COVID-19 Берлин и Рим решили перезагрузить отношения. В сентябре 2019 года президент ФРГ Франк-Вальтер Штайнмайер встречался со своим итальянским коллегой Серджо Маттареллой. Итальянский лидер рассказывал, что объем торговли Германии с одной только Ломбардией превышает объем торговли с Японией.

Итальянский лидер рассказывал, что объем торговли Германии с одной только Ломбардией превышает объем торговли с Японией.

Транспортировка гробов с погибшими от коронавируса в Бергамо, Италия

Фото: Global Look Press/Keystone Press Agency/Claudio Furlan

Чтобы поддержать итальянцев и продемонстрировать солидарность, немецкая газета Bild выпустила статью «Мы вместе с вами оплакиваем погибших». Однако этот жест оценили далеко не все, назвав публикацию лицемерной. Так, журналист Corriere della Sera отмечает, что, несмотря на посыл «вы справитесь, вы сильные», в статье «нет признаков солидарности».

Премьер-министр Италии Джузеппе Конте дал интервью немецкой Süddeutsche Zeitung, в котором подтвердил, что итальянцы обижены на Евросоюз. По словам Конте, «Италия осталась одна». Загладить вину перед Римом пыталась председатель Еврокомиссии Урсула фон дер Ляйен. Она дважды извинилась перед Италией от имени всего ЕС. «Должен сказать, что я очень высоко ценю этот жест», — отметил глава правительства, добавив при этом, что Италии, у которой остался неприятный осадок, хотелось бы больше конкретной помощи.

«Должен сказать, что я очень высоко ценю этот жест», — отметил глава правительства, добавив при этом, что Италии, у которой остался неприятный осадок, хотелось бы больше конкретной помощи.

Больше, больше помощи

ЕС не сидит сложа руки. По инициативе Еврокомиссии был создан инструмент сохранения рабочих мест в странах, наиболее сильно пострадавших от пандемии, — SURE (поддержка для снижения рисков безработицы в чрезвычайных ситуациях). На него выделили €100 млрд.

Очередь у биржи труда в Софии, Болгария

Фото: REUTERS/Stoyan Nenov

Помимо этого, лидеры ЕС 23 апреля согласовали пакет срочной помощи странам-участницам в размере €540 млрд. Однако столь внушительная сумма будет потрачена на борьбу с коронавирусом — помощь окажут системам здравоохранения. Для того чтобы восстановить экономику после пандемии, потребуется еще больше денег. По подсчетам экспертов, на это странам необходимо в общей сложности €1–1,5 трлн. Пока по этому вопросу договориться не удалось, но переговоры продолжаются.

Пока по этому вопросу договориться не удалось, но переговоры продолжаются.

Европейцев разделил вопрос: кто в итоге должен платить за выход из кризиса. Страны, сильнее всего пострадавшие от COVID-19, включая Италию и Испанию, хотели бы, чтобы большая часть бремени легла на плечи более богатых и при этом менее затронутых коронавирусом. Среди них Нидерланды, Германия и скандинавские страны.

Эти государства, в последние годы сосредоточенные на бюджетной экономии, не хотят платить за более бедных товарищей по Евросоюзу. Италия настаивает на выпуске еврооблигаций — коронабондов, который бы позволил небогатым странам ЕС брать займы, а в случае неуплаты долговые обязательства легли бы на плечи всех членов ЕС. ФРГ, Нидерланды, Австрия, Финляндия заявили, что об этом не может быть и речи, поскольку они сильно сомневаются, что, к примеру, Рим и Мадрид смогут самостоятельно расплатиться с долгами.

«Мы не транжиры»

Особенно обидными для итальянцев, по словам Конте, стали заявления в ЕС о том, что «Рим транжирит деньги». Премьер пояснял, что за последние 22 года, за исключением 2009-го, ни одно итальянское правительство не потратило больше денег, чем получило. А если и возникал дефицит бюджета, то это было связано с выплатой процентов по кредитам, которые гасили итальянцы. «Вместо согласованного недавно показателя бюджетного дефицита в 2,2% ВВП у нас этот показатель составил 1,6%. Мы всегда своевременно обслуживаем наши долги. Италия всегда была и остается надежным плательщиком, я бы даже сказал, идеальным плательщиком. Но об этом часто забывают», — сетовал глава правительства.

Премьер пояснял, что за последние 22 года, за исключением 2009-го, ни одно итальянское правительство не потратило больше денег, чем получило. А если и возникал дефицит бюджета, то это было связано с выплатой процентов по кредитам, которые гасили итальянцы. «Вместо согласованного недавно показателя бюджетного дефицита в 2,2% ВВП у нас этот показатель составил 1,6%. Мы всегда своевременно обслуживаем наши долги. Италия всегда была и остается надежным плательщиком, я бы даже сказал, идеальным плательщиком. Но об этом часто забывают», — сетовал глава правительства.

Фото: REUTERS/Flavio Lo Scalzo

Для Италии выпуск совместных коронабондов, о которых она просит ЕС, символизируют даже не столько помощь в восстановлении экономики, сколько солидарность с остальной Европой, в которой ей отказывают.

Возмущение страны, где и раньше возникали евроскептические настроения (когда Италия пыталась добиться разрешения на превышение 3-процентного лимита по дефициту бюджета, когда боролась с наплывом африканских переселенцев во время миграционного кризиса), понимают во Франции. Президент Эммануэль Макрон предупреждает «о крахе ЕС как политического проекта, если не будут поддержаны пострадавшие экономики, такие как Италия». По его мнению, необходимо создать фонд, который мог бы финансировать государства— члены ЕС в соответствии с их потребностями, а не с размером их экономик.